每到要報稅的時候,除了一般的所得稅以外,如果你有在海外的平台進行外匯、美股、基金或是期貨這類的投資,獲得的利益其實也是要申報的喔。

這次的文章將會告訴大家海外所得稅的課稅方式、以及計算方法,也會告訴你申報時的注意事項。如果有符合條件的話,就要記得進行申報,以免遇到不必要的麻煩喔。

內容目錄

海外所得:包含的範圍有哪些?

根據財政部資料顯示,海外所得包含的範圍及項目為以下:

- 海外所得係指所得稅法第8條規定中華民國來源所得及臺灣地區與大陸地區人民關係條例規定大陸地區來源所得以外之所得。

- 為利於計算,個人海外所得之項目或類別與中華民國來源所得相同,也是分為10類,包括海外之(一)營利所得(二)執行業務所得(三)薪資所得(四)利息所得(五)租賃所得及權利金所得(六)自力耕作、漁、牧、林、礦所得(七)財產交易所得(八)競技、競賽及機會中獎之獎金或給與(九)退職所得及(十)其他所得等。

資料引用自:財政部稅務入口網

值得注意的是,根據《臺灣地區與大陸地區人民關係條例》,中國大陸地區的所得並不被列入海外所得的範圍。所以如果有來自中國大陸地區的收入,就不是用海外所得的計算方式。

如果在海外的平台有進行外匯、美股、基金等投資並獲得收益,或者是海外定存的利息所得等,如果有滿足須申報條件,都要記得申報以免受罰喔。

海外所得課稅│免稅額?怎麼計算?

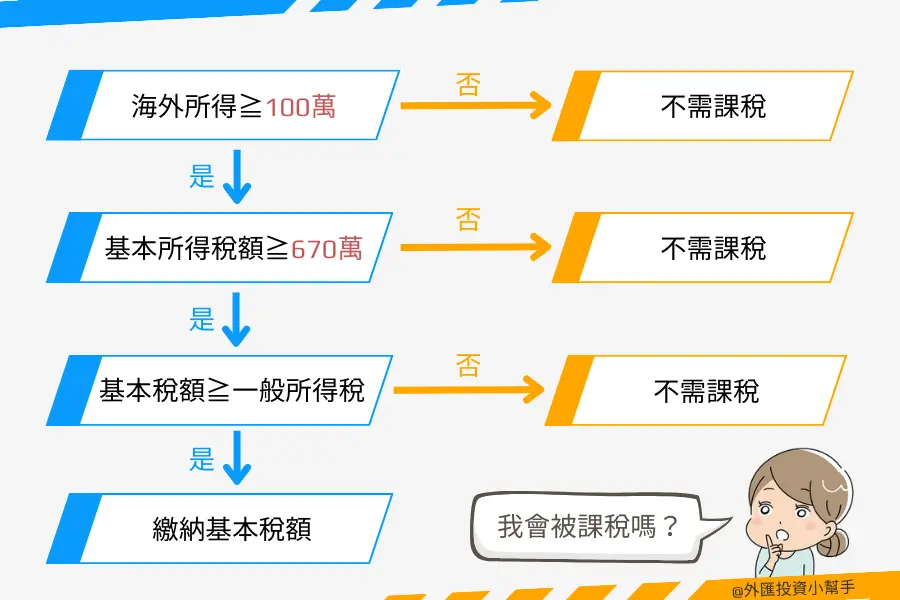

海外所得是否滿100萬新台幣

海外所得未滿100萬新台幣

海外所得未滿100萬元新台幣,則無需計入與申報。

如果在海外的投資平台,或是透過國內券商複委託進行股票投資、或是外匯投資等,投資本金以外獲得的股息、利益等會被列為「海外所得」,如有超過100萬新台幣就必須如實申報。海外所得只需要計算「利潤」的部分,本金是不會被列入稅額之內的。所以在報稅時自己也必須分清楚「本金」與「利潤」分別是哪些項目。

另外,海外所得的申報是以「戶」為單位,所以除了納稅義務人本人以外,配偶、受撫養親屬及未成年子女,如果也有海外所得的話也會一併計入。

海外所得滿100萬新台幣或以上

如果海外所得有超過100萬新台幣,就會被計入「基本所得額」中。不過只要基本所得額沒有超過670萬新台幣,就不需要繳納稅金。

- 綜合所得淨額

- 海外所得

- 特定保險給付

- 私募基金受益憑證交易所得

- 申報綜合所得稅時減除之非現金捐贈金額

- 綜合所得稅結算申報選擇股利及盈餘採分開計稅之合計金額

基本所得稅是「國內」「海外」的收益都會被算在內,以上六個項目的獲利總和加起來沒有超過670萬元就不會被課稅。

我會被課海外所得稅嗎?

如果想知道自己需不需要繳海外所得稅,可以透過以下的流程表來做簡單的確認。

計算「基本所得額」

應計入基本所得稅額的項目有以下六項,需以「戶」計算。

- 綜合所得淨額

- 海外所得

- 特定保險給付

- 私募基金受益憑證交易所得

- 申報綜合所得稅時減除之非現金捐贈金額

- 綜合所得稅結算申報選擇股利及盈餘採分開計稅之合計金額

一般民眾大部分只要將國內所得與海外所得相加,即可得到基本所得額。也不要忘記基本所得額是以「戶」為單位計算,除了納稅義務人本人以外,配偶、受撫養親屬及未成年子女如有收入也必須一並納入計算喔。

(例)綜所稅所得500萬元 + 海外所得500萬+特定保險給付100萬 + 配偶同年度年度取得未上市櫃股票交易所得150萬元 + 申報綜合所得稅時減除受扶親屬親屬之非現金部分之捐贈扣除額50萬元 = 基本所得額總計1,300萬元。

計算「基本稅額」

【基本稅額計算公式】

基本稅額=(基本所得額-670萬(免稅額))×20%

以上面得出的基本所得額來計算的話:

最低稅負=(1300萬-670萬)×20%=126萬

確認是否補繳差額

接下來就必須看你的基本稅額是否有大於你的綜所稅,如果有的話就必須要再補繳差額。

- 基本稅額 綜合所得稅:不必再多繳稅

- 基本稅額 > 綜合所得稅:必須補繳差額

【綜合所得稅的計算公式】

綜合所得稅=綜合所得稅淨額×稅率–累進差額

| 綜合所得稅淨額區間 | 稅率 | 累進差額 |

|---|---|---|

| 0~560,000元 | 5% | 0元 |

| 560,001元~1,260,000元 | 12% | 39,200元 |

| 1,260,001元~2,520,000元 | 20% | 140,000元 |

| 2,520,001元~4,720,000元 | 30% | 392,000元 |

| 4,720,001元以上 | 40% | 864,000元 |

以上述的例子來說,綜所稅所得500萬的話:

綜合所得稅=500萬×40%-864,000=113萬6千元

基本稅額126萬>綜合所得稅113萬6千元

因此需要補繳差額126萬-113萬6千元=12萬4千元

海外所得申報注意事項

海外所得記得申報

如果有海外所得,可以看看是否有滿足以下條件,來確定自己是否需要進行申報。

- 海外所得未滿100萬:不需申報

- 海外所得滿100萬,但基本所得額未滿670萬:建議申報,但不需繳稅

- 基本所得額滿670萬:需要申報,依實情繳稅

如果海外所得沒有滿100萬新台幣,就可以選擇不申報。

但如果海外所得有滿100萬,但是基本所得額未滿670萬的話,雖然基本上不需要繳稅,但還是建議要確實申報,除了避免往後海外金流回台後一次申報需要繳納更多稅金以外,大筆的金流如果被查獲也可能需要補稅甚至遭受罰鍰。為了避免可能衍生的麻煩,還是建議申報。

有些海外所得需要自己申報填寫。從海外匯款回台灣時,銀行通常會詢問你這筆錢的來處,只要照實回答即可(例如,哪些部分是本金、哪些部分是獲利)。如果沒有具體回答銀行,國稅局沒辦法將銀行紀錄與投資交易對上的話,可能會被認為有問題,引來不必要的麻煩。

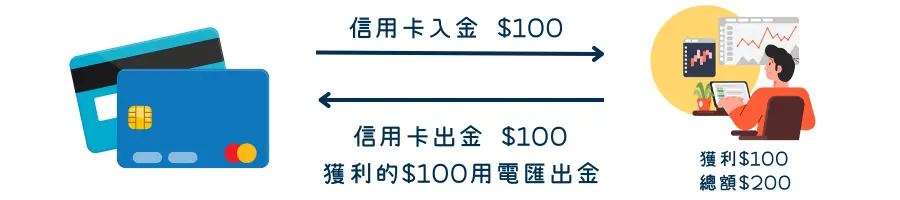

信用卡出金不算利潤

如果在外匯平台進行投資,有些平台會提供信用卡入金及出金的選項。通常在出金時,會優先將利用信用卡入金的金額出金「退還」到原本的信用卡(就跟用信用卡買東西,要退貨時「刷退」的概念一樣),其餘的利潤再用電匯或是其他方式出金。所以在計算稅金時,電匯回到台灣的部分才算是所得,「退款」回到信用卡的部分就不算喔。

例如:

用信用卡入金$100,投資後獲利$100,資產總計$200;全額出金時,需要再透過信用卡出金(退款)本金$100後,其餘的$100盈利需要由電匯等方式出金。申報海外所得時僅需要計入$100即可。

中國大陸地區並非海外所得

根據《臺灣地區與大陸地區人民關係條例》,中國大陸地區的所得並不被列入海外所得的範圍。所以如果有來自中國大陸地區的收入,就不是用海外所得的計算方式。

但是避免民眾被重複扣稅,如果在中國大陸地區已繳納所得稅,在台灣繳稅時可以抵繳稅額。不過要注意的是,可以折抵的金額,不能超過因為加入中國大陸的所得而增加的台灣應繳納稅額的部分。

虧損可以申報扣抵

海外所得的收益和損失可以互抵,但是也有一些需要注意的事項。

- 不能夠跨類別盈虧互抵

- 不能遞延到明年扣抵

有些人在進行海外所得申報時,會不慎將不同類別的所得盈虧互抵,而導致申報錯誤。像是「海外金融商品」、「財產交易所得」或是「利息」等損益,這些性質不同的項目是不能夠混在一起計算的。

此外,有些人會想要將虧損留到之後再一起申報抵扣,但是今年度的虧損是沒有辦法放到明年再抵扣的,如實申報才不會衍生出問題喔。

| 小幫手推薦的投資平台 | |

|---|---|

|

入金最低5美,槓桿1000倍 經常舉辦贈金活動回饋用戶 24小時中文線上客服 介紹 官網 |

|

歷史最悠久、資產規模最大 商品多達16,000種,涵蓋外匯、股票等商品 持有全球十大金融強國監管牌照,安全無虞 介紹 官網 |

| 無限槓桿,財報公開透明 提供免傭金及零點差的帳戶 能複製交易賺取傭金 介紹 官網 |

|

| 幫客戶保100萬美金的保險 外匯投資最低0點差 24小時中文線上客服 介紹 官網 |

|

|

提供低點差帳戶 提供贈金活動 槓桿不會隨資金變動 介紹 官網 |

| 爆倉比例0% 不強制平倉 負餘額保護 客戶資金隔離 介紹 官網 |

|

| 活躍交易者計畫 提供低點差帳戶 多樣投資工具及教學 介紹 官網 |

|